PLACEMENTS FINANCIERS

Un contrat d’assurance-vie est un placement financier et une solution d’épargne permettant au souscripteur de constituer et de valoriser un capital. C'est un placement qui permet de désigner un ou plusieurs bénéficiaires en cas de décès de l’assuré. Il devient alors un instrument de transmission du capital et de protection des proches.

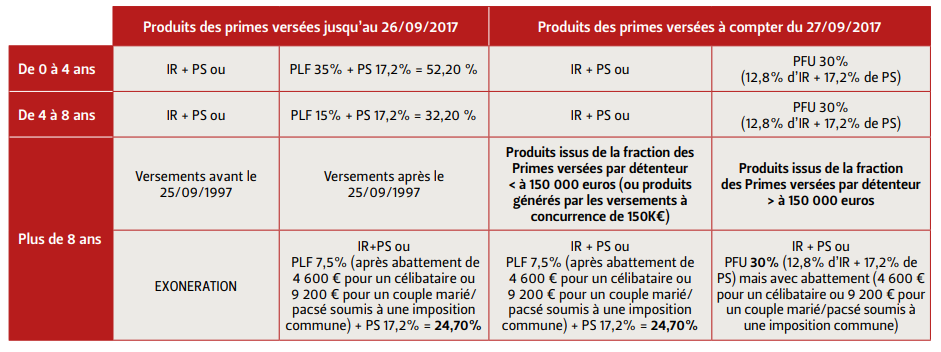

Rachat assurance vie

.png)

La transmission

.jpeg)

Le plan d’épargne retraite est un produit dédié à la retraite. Assez proche de l'assurance vie, il s'alimente avec la même souplesse par le biais des versements volontaires. En revanche, les fonds sont bloqués jusqu’au départ à la retraite, sauf si l’un des accidents de la vie suivants survient :

L'avantage majeur du PER réside dans sa fiscalité. Non seulement les gains ne sont pas fiscalisés tant que le capital est bloqué, mais les versements volontaires sont déductibles des revenus imposables. Cette déduction fiscale ne peut excéder 10 % du plafond annuel de la Sécurité sociale (Pass) de l’année précédente ou, si la formule est plus avantageuse, 10 % des revenus de l’année précédente dans la limite de huit fois le Pass de l’année précédente. Les versements volontaires effectués cette année pourront ainsi être déduits à hauteur de 4113 € au minimum ou de 32908 € au maximum des revenus perçus en 2022 à déclarer en 2023.

Article 156 du code général des impôts (CGI)

Les travailleurs non-salariés (artisans, commerçants, chefs d’entreprise, professions libérales) peuvent bénéficier d’un plafond de déduction plus élevé. Celui-ci équivaut à 10 % du Pass de l’année du versement ou à 10 % du bénéfice imposable de l’année du versement dans la limite de huit Pass de l’année du versement, majorés de 15 % de la fraction comprise entre un et huit Pass de l’année du versement. Soit, pour les versements volontaires réalisés en 2022, une déduction de 4 113 € au minimum et de 76 101 € au maximum.

A la retraite, le souscripteur peut décider de sortir soit en rente, en capital (en une ou plusieurs fois) ou de mixer à la fois une rente et un capital.

A savoir : il est possible de débloquer les fonds d’un PER avant la retraite pour acquérir sa résidence principale.